MDD (MAX drawdown) 최대 손실률을 뒤집어 보려고 합니다.

자산배분의 여러 포트폴리오 중에서 선택을 해야 할때,

우리는 CAGR (compound annual growth rate 연복리수익률) 와 MDD 를 먼저 보게 됩니다.

그 후에, sharpe ratio, sortino ratio 등을 보게 되죠.

** 샤프비율 ; "위험대비 초과수익률"을 나타냅니다. 1 이상이면 좋게 봅니다.

** 소르티노 비율 ; "하방리스크대비초과수익률" 을 나타냅니다. 숫자가 크면 좋은 ETF 입니다.

우리가 원하는건

높은 CAGR 입니다.

그런데, 그걸 고르다 보면, 늘 그에 비례하는 MDD 값을 보게 됩니다.

쉬운말로, high return, high risk ! 입니다.

또한 이런 그래프도 많이 봅니다.

개별주식 할때는, 유념해야 겠습니다.

한번 떨어진 주식이 언제 오를지 알 수 없으니까요? (그래서 손절을 강조하는 겁니다.)

하지만, S&P500, 나스닥100 지수는 다르겠죠.

반드시 우상향 한다는 걸 알기 때문입니다.

500개 기업, 100개 기업을 성적순으로 줄 세우고, 상위 경쟁력 높은 기업들로 매년 교체되니까요.

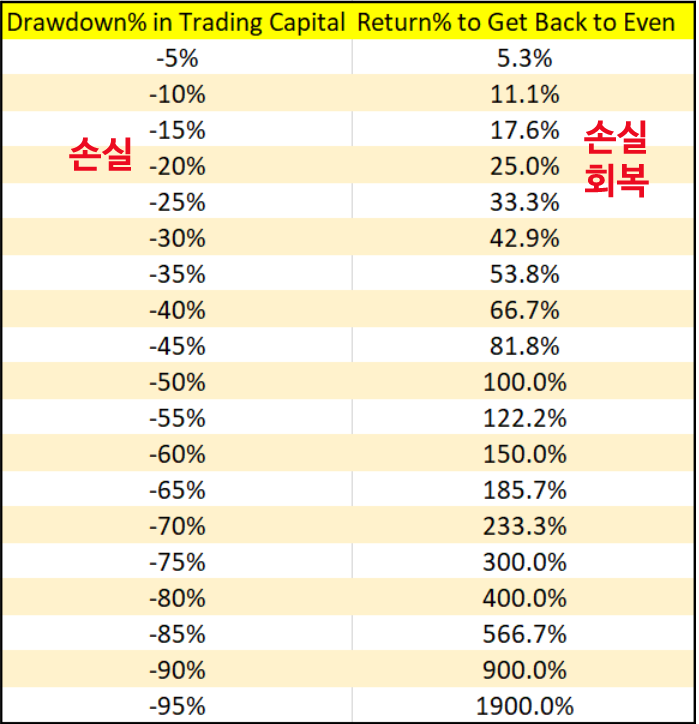

다시 본론으로 돌아가서,

위 표만 보면, MDD 는 엄청 무섭네요.

그래서 많은 투자자들이 안정적인 포트폴리오를 기대하는 거죠.

저는 다르게 생각해 봅니다.

이런 호기심이 들기 시작합니다.

왜,

CAGR 는 전체 기간 누적 숫자인데,

MDD 는 특정시점의 숫자일까?

즉,

CAGR 은 초딩부터 고딩때까지 항상 전교 1등을 해서, 서울대를 입학한 거면,

MDD는 늘 공부를 안하다가, 고1때만 갑자기 정신차려 올림피아드에 나가서 금메달을 수상 후, 좋은 대학에 입학을 한 경우랑 같습니다.

그런데, 둘을 1:1 비교합니다.

즉, MDD 는 하루살이고, CAGR은 바다거북 같은 수명을 가지고 있죠.

그런데, 둘을 동일 선상에 놓고 비교 합니다.

결국,

기간 누적값을 나타내는 CAGR 이 훨씬 전체를 대표하는 값이라고 할 수 있는 반면에,

MDD 는 '번개가 반짝였던 순간의 공포' 값을 나타내는 겁니다.

지난번에도 언급했듯이,

필자는 CAGR를 우선시 합니다.

근면성실한 값이기 때문입니다. 꾸준함을 내포하고 있습니다.

그래서, MDD 를 감수한 만큼, 좋은 CAGR를 기대할 수 있다면, 기껏이 그 포트톨리오를 선택합니다.

아마도, 투자자들 사이의 한계 MDD 는 20~30% 근방 아닐까 합니다.

따라서, 30~40%의 MDD 를 감수 할 수 있다면, 남들이 잘 도전하지 못하는 포트폴리오를 선택할 수 있으며, 그만큼 큰 수익을 얻을 수 있습니다.

결론

- 반드시 우상향 할 투자 포트폴리오 라면, 그것의 MDD 는 수업료라고 생각합니다.

적당한 수업료를 지불해야, 기대 수익도 높아지나까요.

'자산배분' 카테고리의 다른 글

| 공격자산 (TQQQ - TMF) 5개월 수익률 공개 (0) | 2021.01.10 |

|---|---|

| 안전자산군(SWAN, NTSX, RPAR) 5개월 수익율 (0) | 2021.01.10 |

| 2000~2010년 미국 S&P, 나스닥 지수는 왜 횡보 했을까? (0) | 2021.01.10 |

| 일본 장기채(마이너스 금리 분위기)도 위기상황에서 역할을 할까요? (0) | 2021.01.10 |

| [보유 종목 공개] 2020. 01 (0) | 2021.01.09 |

| [해외선물] 미국 채권 선물로 TQQQ 헷지 해보자 (0) | 2021.01.02 |

| [시나리오] 2021년도 투자 전략 (0) | 2021.01.01 |

| [시나리오] 환율 1050원이 되면, 환노출 ETF 로 갑니다. (0) | 2021.01.01 |